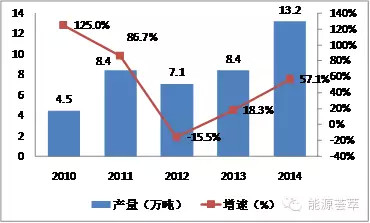

OFweek太阳能光伏网讯:中国光伏行业协会秘书长王勃华在近日举办的"光伏行业发展与投资分析——2014年回顾与2015年展望"研讨会上透露,在面临海外"双反"的不利情况下,2014年我国多晶硅产量仍达到13.2万吨,同比增长57%;硅片产量达到38GW,同比增长28%;电池片产量达到33GW,同比增长32%;组件产量达到35GW,同比增长27.2%。

此外,更为重要的是,我们的光伏企业盈利了。"骨干企业毛利率多数回到两位数,企业经营状况得打明显好转。产业链各个环节均有企业进入全球前十,如多晶硅4家、硅片8家、电池片5-6家、组件5-6家,并且第一名均为我国企业。"王勃华说。

下面,我们看看2014年中国光伏市场到底是什么情况?

一、多晶硅环节

生产企业达到18家以上,生产规模同比增长57.1%;行业产能利用率大幅度提升,达到84.6%;行业集中度较高,前十家产量占比达到91%,前五家占比达到77%;产品竞争力不断增强,已经具备实现进口替代基础。

图表一:我国多晶硅产量规模情况

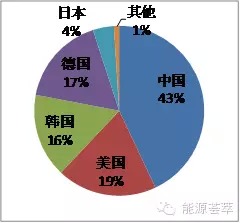

图表二:全球多晶硅产量分布情况

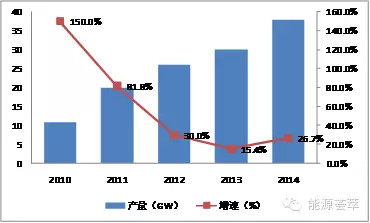

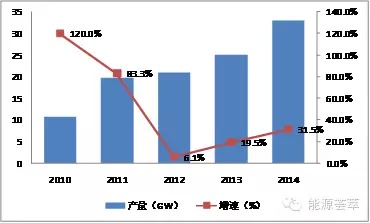

二、硅片环节

2014年我国硅片产量达到38GW,同比增长28%。硅片产量达到近88亿片,约占全球76%;产业集中度高,前十家企业产量占比77%,前五家占比达到58%;行业整体产能利用率在72%以上,前十家企业产能利用率在85%以上;多晶仍为主流,多晶与单晶占比约为83:17。

图表三:我国硅片生产规模情况

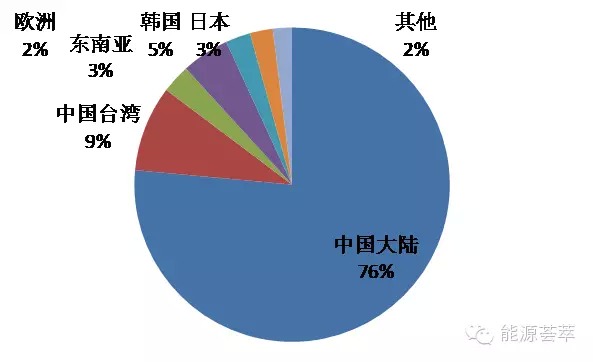

图表四:2014年全球硅片生产布局情况

2014年我国电池片产量达到33GW,同比增长32%。前十家企业产量占比52%,产业集中度有待进一步提高;行业整体产能利用率略低于70%,但前十家企业产能利用率在85%以上;多晶与单晶电池占比在87:13左右。

图表五:我国电池片生产规模情况

图表六:2014全球电池片生产布局情况

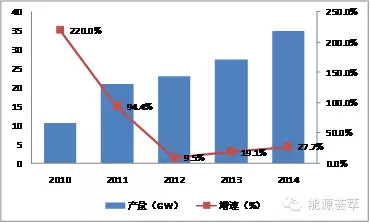

四、组件环节

2014年我国组件产量达到35GW,同比增长27.2%。前十家企业产量占比56%,产业集中度有待进一步提高;组件行业整体产能利用率较低,但前十家企业产能利用率近90%;多晶与单晶电池占比在88:12左右。

图表七:我国组件生产规模情况

五、电站环节

2014年我国光伏并网装机量在10.5GW左右。由于规模控制与光伏电站审批权下放的政策衔接问题,部分省市下达计划较慢,造成2014年年底光伏电站集中建成并网。到2014年年底,我国累计光伏装机量为26.52GW,其中分布式光伏发电不超过5GW,我国光伏市场仍以大型地面电站为主。由于2014年年底有大批已开工建设未投产的项目(估计有5GW以上),加上部分地区已建成但未纳入规模,预计2015年我国光伏市场将出现较大增长。

图表九:我国光伏年度并网装机情况

六、进出口情况

从进出口情况来看,我国光伏产品进出口情况总体保持平稳增长,发展态势良好。2014年硅片、电池片、组件、逆变器出口额达到156亿美元,而多晶硅进口额超过20亿美元,进口量接近10万吨。

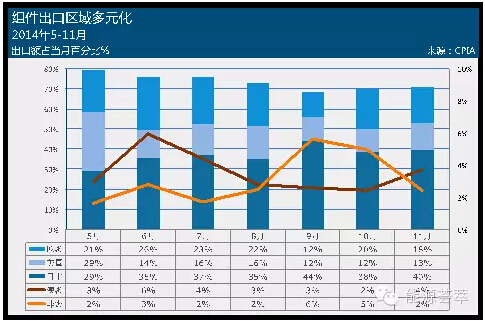

图表十一:2014年5-10月组件出口占当月百分比

2014年,我国组件出口区域更加多元化,对日本出口持续增大,对欧洲、美国出口放缓,对新兴国家有待加速。其中,组件对日本出口占比近40%,而当前日本市场发展放缓,产业将面临波动,应引起业内警惕。

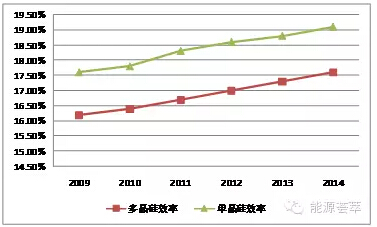

七、技术水平

从光伏技术水平方面来看,多晶硅环节,液化床法即将规模化量产,例如陕西天宏与美国REC合资建厂,江苏中能自主研发等;硅片环节,金刚线切割已经大规模应用于单晶硅片,多晶硅片切割也已小规模应用;电池环节,多次印刷、PERC技术、黑硅技术等已在使用或者着手研发。

图表十二:2009-2014多晶硅与单晶硅效率走势

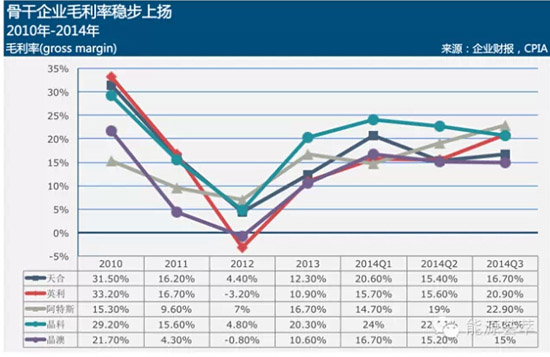

八、盈利状况

随着市场回暖,我国光伏企业产能利用率已经得到有效提高,盈利情况趋好,行业毛利率明显回升。

骨干企业出货量高、满产超产,部分企业产能利用率达到85%以上,毛利率超过20%。

图表十三:2010-2014骨干企业毛利率水平走势

九、2014我国光伏产业存在的问题

1、国内市场环境有待改善

一是备案规模管理模式有待进一步提高;二是分布式商业模式有待突破;三是光伏电站消化存压力,部分地区存在弃光苗头,部分地区弃光率达到20%以上。

2、国外市场呈现不确定性

一是部分出口市场存在贸易壁垒,如美国、欧盟;二是部门市场出现发展后劲乏力现象,如日本;三是新兴市场发展潜力有待进一步挖掘。

3、技术发展任重道远

产品同质性较高,在一些高校电池、新型电池的研发方面与国外仍有一定差距,高端装备仍依赖进口,如PERC电池技术所需装备等。

4、标准检测认证体系亟待健全

随着资本市场对光伏电站关注度增加,光伏电站质量愈受关注,亟待完善标准认证检测体系,通过引进第三方保险、敦促供应商提升服务质量等方式保障产品质量问题。

5、企业经营仍存压力

"增量不增利"的情况仍在延续,供给快速提升和市场不确定性仍将给产品价格带来压力,加上金融机构对制造业的"消极"态度,我国光伏企业经营压力仍有待进一步改善。

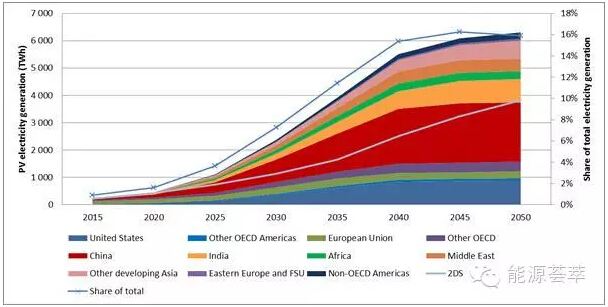

十、全球市场前景展望

国际能源署10月7日发布的能源展望,到2050年,光伏累计装机量将达到4600GW,光伏发电量将占全球16%。为实现这个目标,年新增装机量将从2013年底额36GW上升至2030年的123GW,200GW的年新增装机峰值将在2030-2040年之间发生。

图表十四:2015-2050全球光伏市场前景

习近平总书记提出:"中国计划2030年左右二氧化碳排放达到峰值且将努力早日达峰,并计划到2030年将非化石能源占一次能源消费比重提高到20%左右。"截至2014年底,我国非化石能源占比为11.1%,要在2030年实现20%的目标,需要光伏发挥更大作用。

图表十五:2014年底我国电力装机和增速情况

未来晶硅组件制造将主要布局于中国大陆、中国台湾、马来西亚和美国等地;中国大陆的成本依然是最有竞争力的。

图表十六:我国组件成本下降路线图

十一、2015年产业发展展望

无竞争力产能加快推出——光伏制造行业规范条件

产业集中度将进一步提升——光伏兼并重组

金融机构推动优胜劣汰——金融自救,金融租赁,证券化

技术进步加快——多晶18%以上,单晶20%以上

产品质量愈受重视——资产证券化的需要

分布式发电模式加快创新——资本追捧

储能将在新能源领域得到更快发展

光伏应用加快融合

(本文图片来源:王勃华在"光伏行业发展与投资分析——2014年回顾与2015年展望"研讨会上的演讲PPT,特此说明。)